本文仅用于学习研究与技术交流,不构成任何投资建议。

传统 ETF 轮动策略通常采用固定的ETF候选池,在池内比较动量指标,每日持有动量最强的那一个。

这种策略在把握中长期趋势方面表现稳定,长期效果也往往不错。

但当市场进入阶段性政策窗口、短期事件驱动或风格快速切换阶段时,问题逐渐显现:

固定候选池对短期利好或利空反应不足,容易错过阶段性主线行情。

疑问

既然问题出在候选池本身,一个很自然的想法是:能不能动态调整ETF轮动策略的候选池?

最近在星球好友的启发下,最终确定了一个AI加持的方案。

在构建ETF轮动策略的候选池时,我们是否可以引入AI,对未来短期政策环境、国际形势等因素进行解读,从而动态生成ETF候选池?

AI + 量化

这套组合方案的思路其实很简单:AI 负责“想方向”,量化模型负责“做选择”。

AI 在信息搜集、语料分析和事件归纳方面具有明显优势,但其输出往往带有一定随机性,且决策过程存在“黑箱”属性;

而引入量化模型后,可以用明确、可解释的规则对AI给出的候选池进行筛选与执行,在一定程度上约束随机性,同时提升策略的稳定性与可控性。

具体流程大概如下:

- 每个月月初,由 AI 综合分析未来近期的政策环境、宏观背景、国际局势与市场风险偏好

- AI 动态生成 ETF 候选池

- 使用动量、趋势等量化指标,对候选池内 ETF 进行评估并执行每日轮动

- 每月更新一次候选池,由AI重新生成

Prompt示例

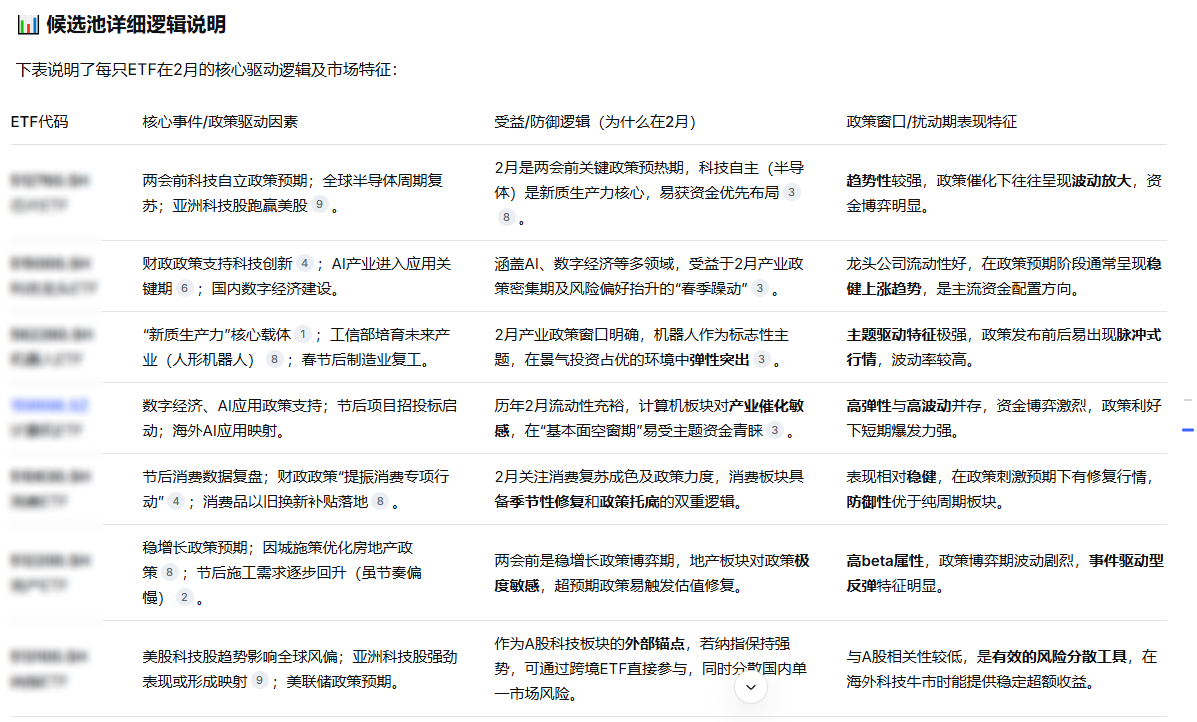

下面是个Prompt示例,让AI生成 2026年2月的ETF轮动候选池:

你是一名 **量化策略研究员**,请基于 **2026 年 2 月中国 A 股市场的事件与政策驱动因素**,并结合 **美股趋势判断与国际局势变化**,构建一个 **“2 月事件驱动型 ETF 候选池”**,用于 **ETF 轮动策略**。

请重点考虑以下背景因素:

* **国内因素**:

* 春节后复工复产节奏

* 两会前政策预期与年度投资主线

* 产业政策窗口(新质生产力、稳增长、内需、科技自主等)

* **海外因素**:

* 美股(尤其是纳指、科技股)趋势对全球风险偏好的影响

* 国际局势变化(地缘冲突、贸易摩擦、能源与贵金属价格)

* 海外不确定性对 A 股 **风险偏好与防御资产配置** 的影响

### 具体要求:

1. **列出 6–10 个 ETF**,以 **A 股行业 ETF / 政策主题 ETF** 为主

* 可少量包含 **跨境或避险类 ETF**(如纳指、黄金)作为风险对冲参考

2. 对每个 ETF 说明:

* 对应的 **核心事件 / 政策或海外驱动因素**

* **受益或防御逻辑**(1–2 句话,强调“为什么在 2 月”)

* 该 ETF 在 **政策窗口期或外部扰动期** 的典型市场表现特征

(如趋势性、波动放大、资金博弈、避险属性)

3. 候选池需:

* 流动性充足

* 适合 **短中期 ETF 轮动策略**

4. **最终输出格式必须为 Python 字典**:

```python

etf_dic = {

'510180.SH': '上证180ETF',

'159915.SZ': '创业板ETF',

'513100.SH': '纳指ETF',

'518880.SH': '黄金ETF'

}

```

请确保该候选池 **可以直接用于量化 ETF 轮动模型的输入参数**。

ChatGPT VS DeepSeek

我分别使用 ChatGPT 和 DeepSeek 生成了2月份的候选池。

虽然两者选出的 ETF 不完全一致,但整体重合度很高,说明在当前宏观与政策背景下,市场可能的主线并不分散。

尤其是 DeepSeek,在开启联网搜索后,可以自动检索最新政策与事件,对短期行情的解读可能更贴近现实。

相关性

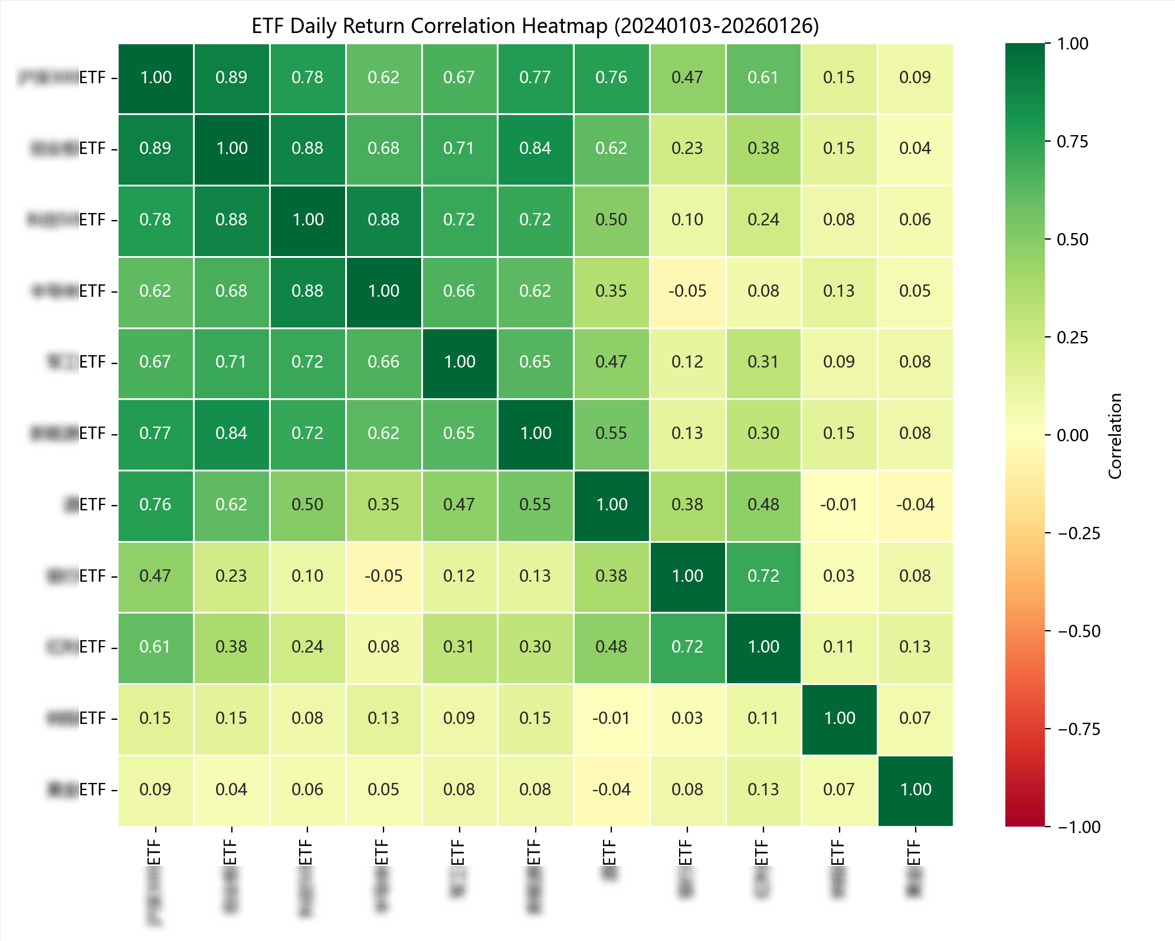

当然,AI 生成的候选池也并非完美。一个明显的问题是:部分 ETF 之间相关性较高。

如果全部直接纳入候选池,可能会出现同涨同跌、频繁来回切换的问题,从而对策略表现造成不必要的损耗。

因此,我们可以进一步地,对AI生成地ETF候选池做相关性分析,仅保留彼此相关性较低的 ETF 作为最终候选池。

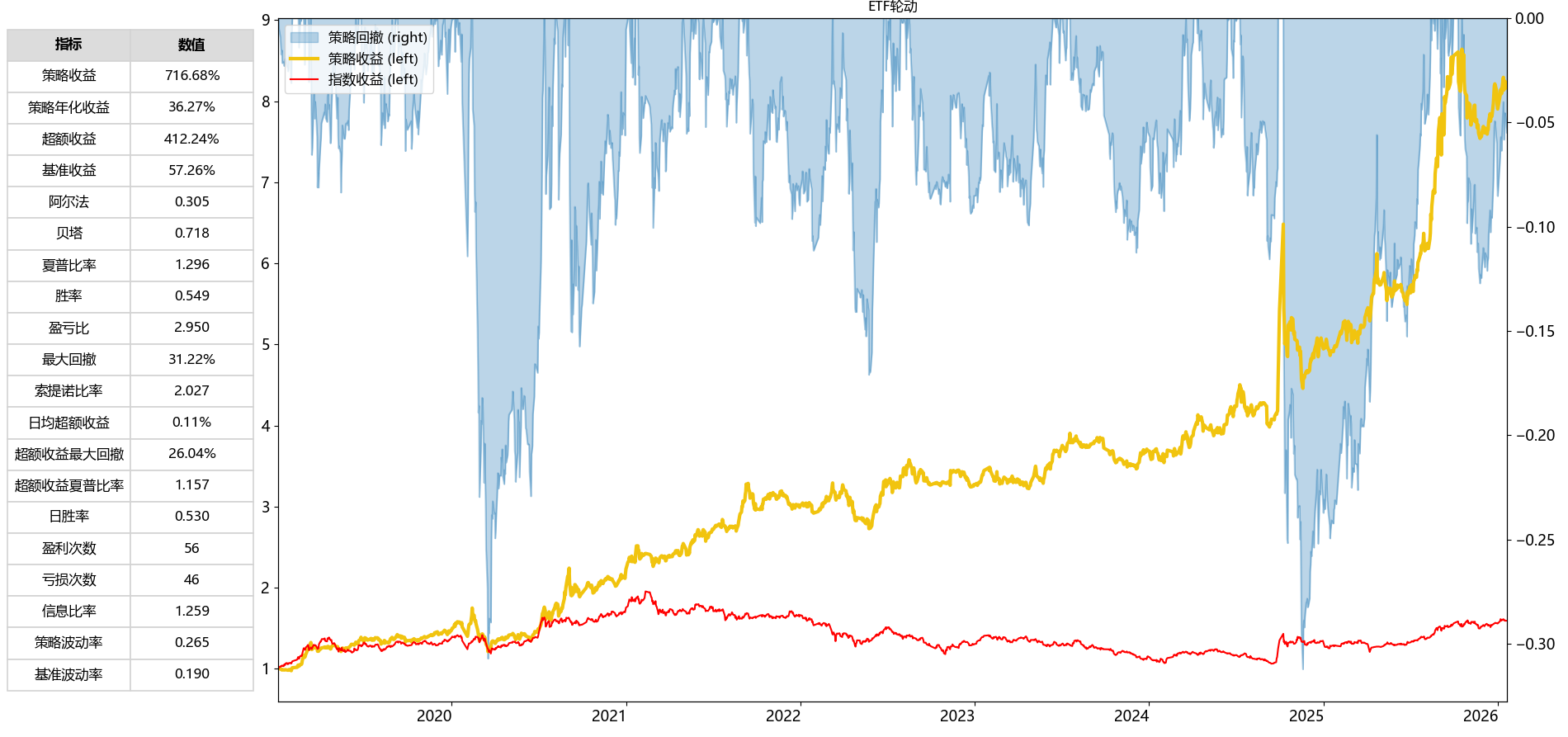

模拟盘验证

从方法论上看,这套思路是成立的,也很有吸引力:

- 保留了量化策略执行层面的纪律性

- 同时引入了对政策与事件驱动的结构化建模

但问题是:这种方法几乎无法进行严格历史回测。

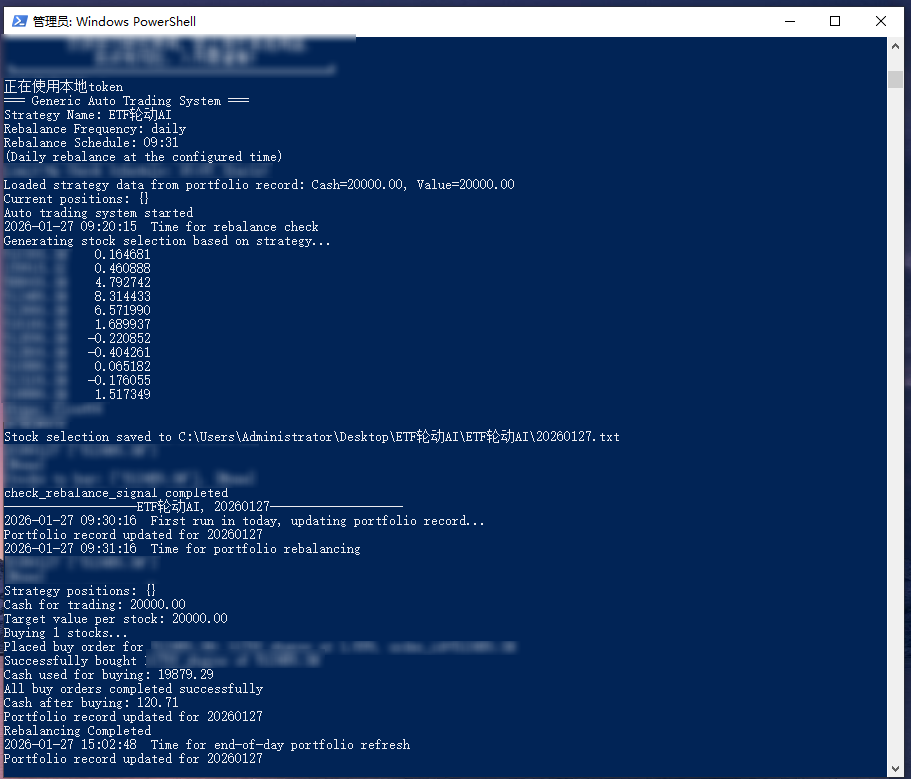

好在我们已经构建了完整的模拟盘框架,可以在实时行情下对策略进行验证。

我已经开启了这个策略的内测,跑一段时间看看这个AI加持的ETF轮动策略的效果怎么样?敬请期待。

评论与交流

当前主要通过知识星球和社交媒体交流文章相关问题。

交流入口

如果你想讨论文章里的代码、数据接口或本地运行问题,可以通过知识星球或页脚社交媒体联系我。