本文仅用于学习研究与技术交流,不构成任何投资建议。

将本地回测框架进一步优化了一下,新增了对回测期内年度收益和月度收益的分析。这样一来,我们可以从年和月两个时间尺度,更全面地了解策略的表现。

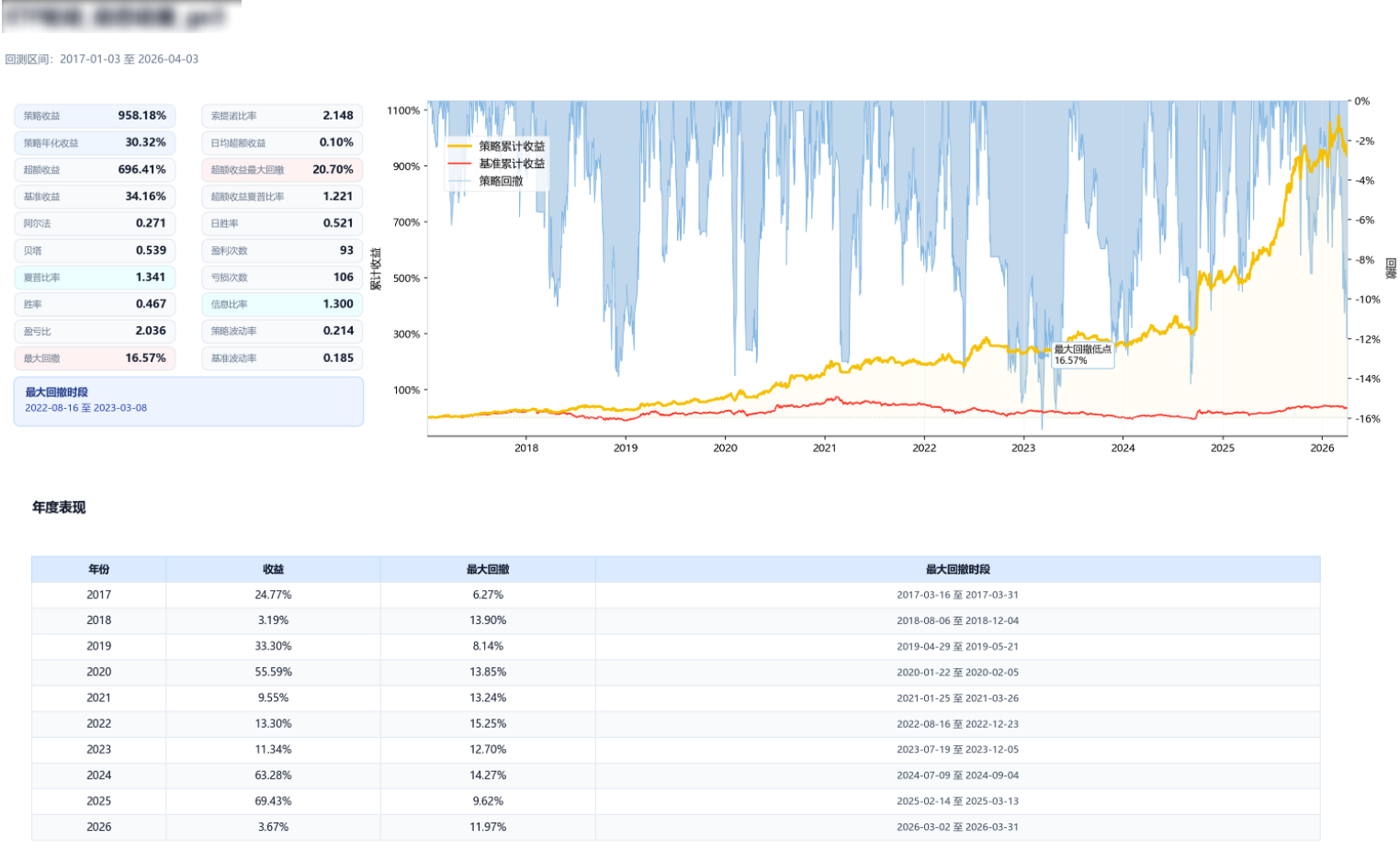

年尺度分析

之前主要是对整个回测区间进行整体分析,通过各种风险指标来评估策略表现。但这样做有一个问题:我们并不了解策略在各个年份的具体表现。

有时候,策略整体表现不错,但很可能是某一年收益异常偏高,从而拉高了整个回测期的结果,而其他年份的表现可能并不理想。这种情况往往意味着策略在某些年份存在过拟合。

另外,很多人会关心策略是否能够做到“每年都赚钱”,至少不要出现较大的亏损。但在实际中,大多数策略并不能保证每年盈利。如果我们在回测阶段就能看到策略在不同年份的盈亏情况,那么在实盘中遇到某一年亏损时,也不至于过度恐慌,甚至误判为策略失效。

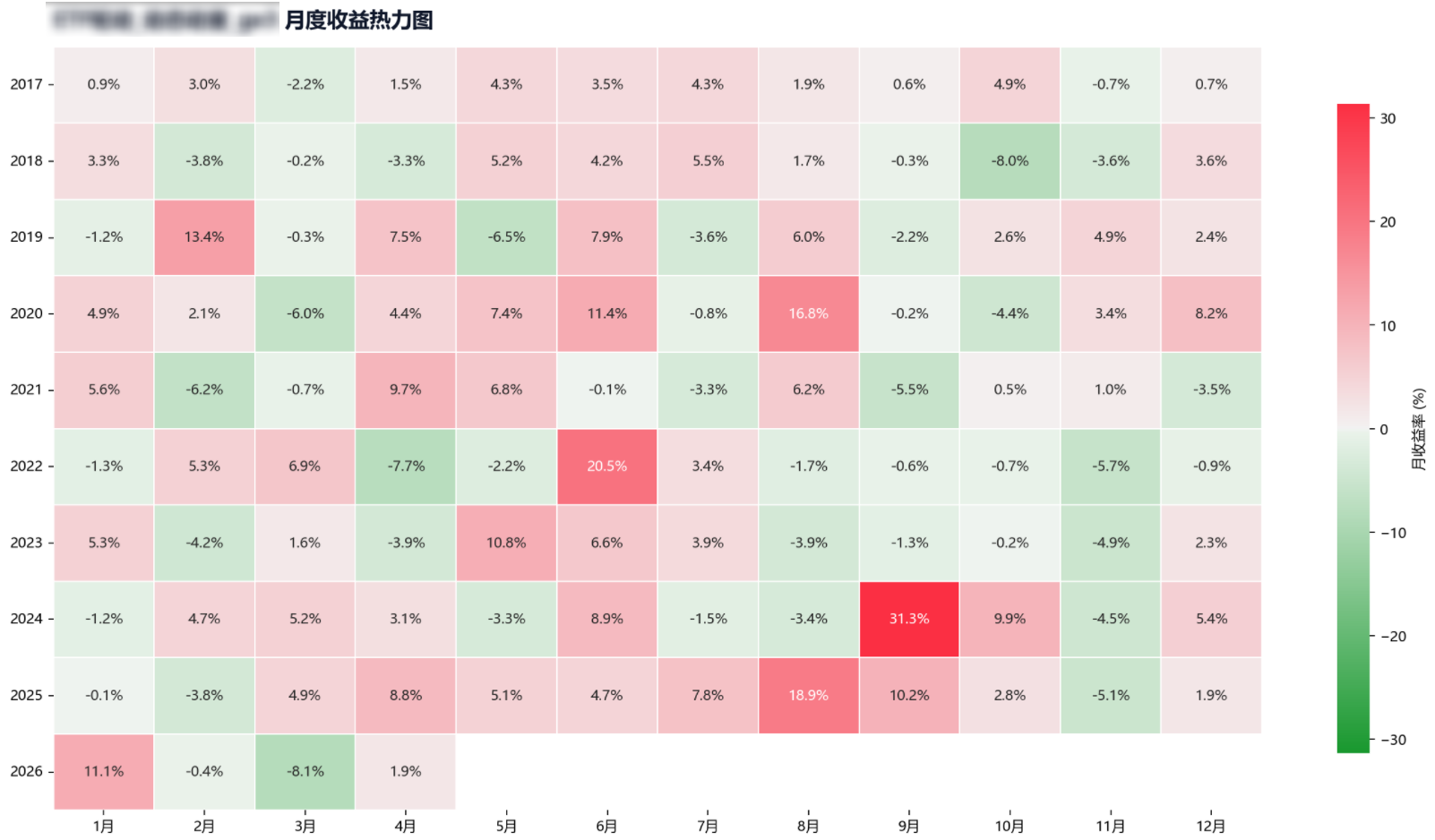

月尺度分析

月度分析也是同样的道理。策略几乎不可能做到每个月都盈利,因此,从月度维度分析可以帮助我们更清晰地认识策略在短周期下的表现特征。

此外,月度分析还可以帮助我们观察策略是否存在某种规律。例如,小市值策略通常被认为在4月份亏损概率较高。通过月度收益分析,我们可以更直观地验证这一现象是否真实存在。

古法与AI

以上这些功能,都是在AI的帮助下完成的:我负责提出需求,AI负责逐步实现,整体过程只用了大约一到两个小时,不得不感叹AI时代带来的效率提升。

不过,这一切仍然建立在我之前手工搭建的回测框架之上。AI是在已有框架的基础上进行扩展,这大大提高了开发效率。同时,由于有原有框架作为参考,我也可以对AI实现的功能进行校验,确保计算过程和结果的正确性。

可以说,“古法”和AI的结合,在效率与可靠性之间取得了一个不错的平衡。

Python本地量化

Python本地量化,涵盖本地策略开发、回测、模拟盘等完整流程。无需依赖第三方平台,本地完成全套流程,实现最高的自由度与可控性。

欢迎加入知识星球一起交流学习Python本地量化。加入后你可获得:

- 公众号推文中的代码

- 可本地运行的Python量化策略(策略、回测、模拟盘等)

- 策略运行的微信实时通知

- 量化交流群

- 日常研究与学习内容更新

评论与交流

当前主要通过知识星球和社交媒体交流文章相关问题。

交流入口

如果你想讨论文章里的代码、数据接口或本地运行问题,可以通过知识星球或页脚社交媒体联系我。