想摆脱平台限制

希望把研究流程放到自己的 Python 环境里,降低对单一量化平台的依赖。

HKCodex 围绕本地数据、策略研究、回测验证、模拟实盘和工具工程化,整理可运行的代码样例、文章、视频和项目入口。

所有内容仅用于学习研究与技术交流,不提供荐股、带单、收益承诺或证券投资咨询服务。

这不是一个追热点的策略展示页,而是把数据、代码、回测和模拟验证串起来,帮助个人研究者建立自己的本地工作流。

希望把研究流程放到自己的 Python 环境里,降低对单一量化平台的依赖。

希望通过本地缓存和统一接口,减少反复拉取数据造成的等待。

想把 ETF 轮动、小市值、行业宽度等思路变成可运行、可复查的脚本。

不只看单个策略结果,还想理解数据、回测、模拟实盘和通知系统如何衔接。

HKCodex 把常用能力拆成几个可复用模块,尽量让研究者把精力放在策略逻辑和验证过程上。

封装行情、指数、行业、财务、交易日和过滤能力,配合本地缓存重复使用。

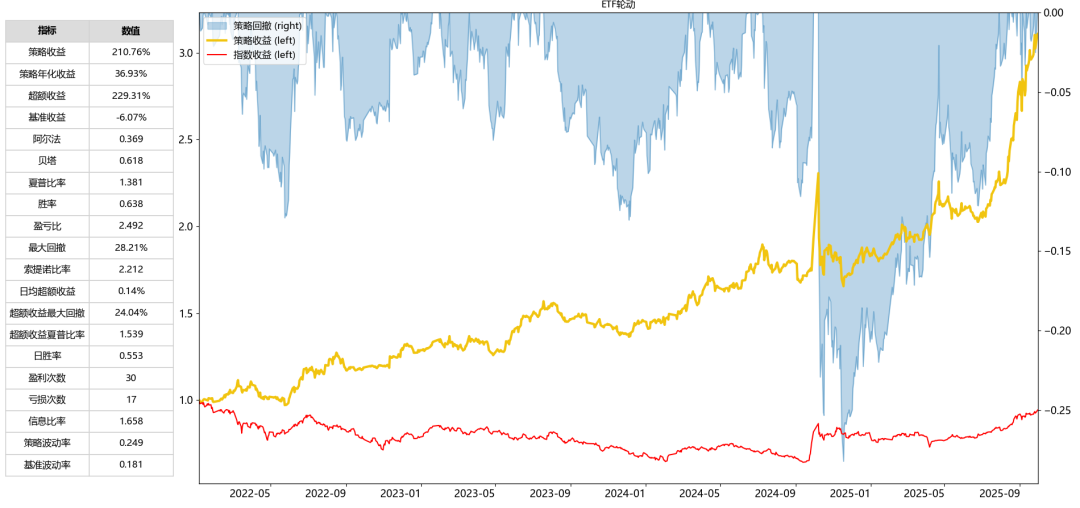

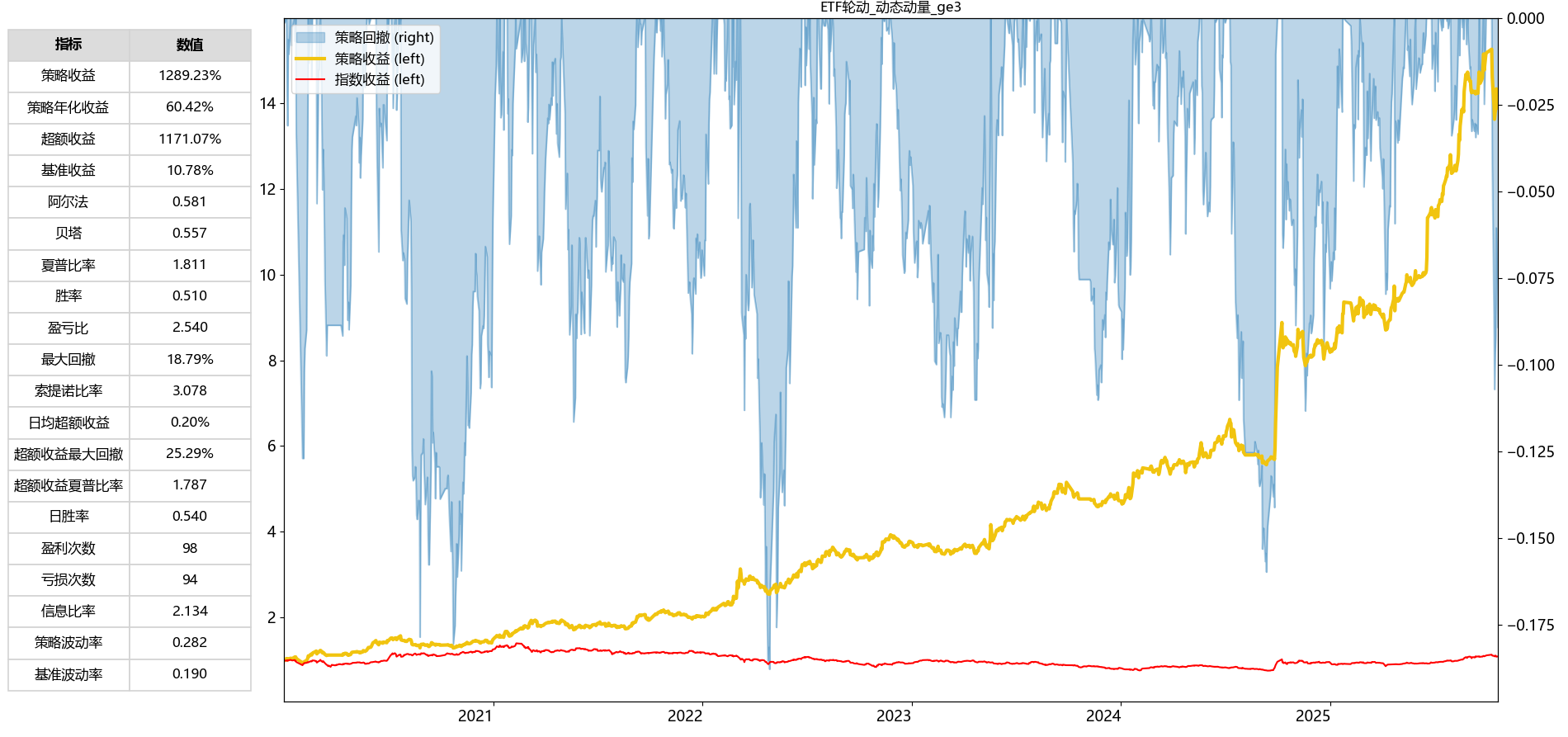

围绕 ETF 轮动、小市值、行业宽度、微盘指数等方向沉淀可复现案例。

关注收益、回撤、胜率、年度收益、月度收益等结果,让验证过程更可追踪。

把策略结果接入模拟运行、Webhook 通讯和手机通知,观察策略在实时环境中的表现。

从接口库总览、回测框架、策略改造和可视化工具开始,快速了解这套知识库的主要内容。

从整体上了解 HKCodex 已经覆盖的数据接口、策略样例、回测工具和本地研究能力。

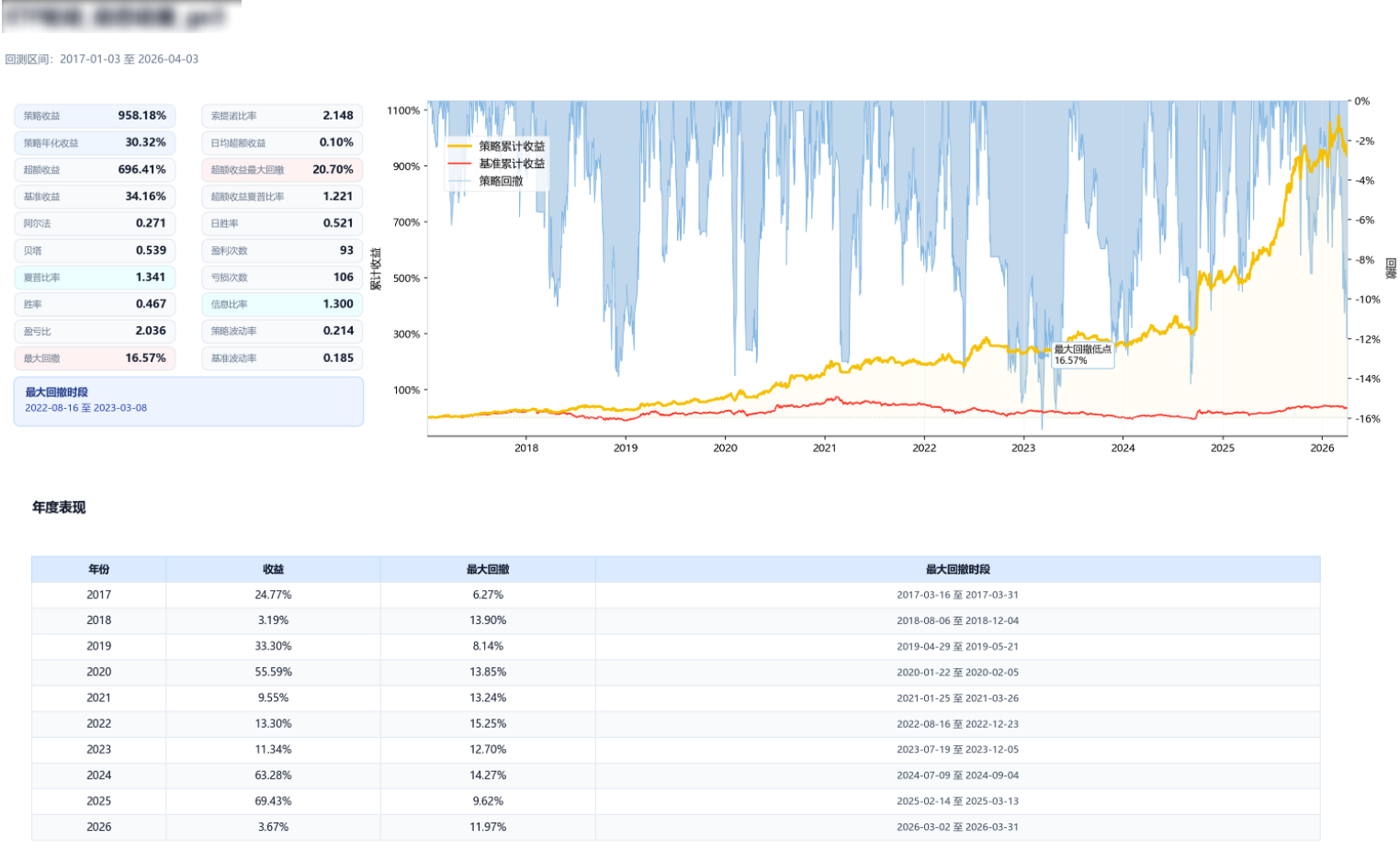

围绕本地回测框架继续补足绩效分析能力,让策略表现可以按年、按月拆解观察。

把平台上的 ETF 轮动思路迁移到本地环境,并继续加入可调整、可复用的改造逻辑。

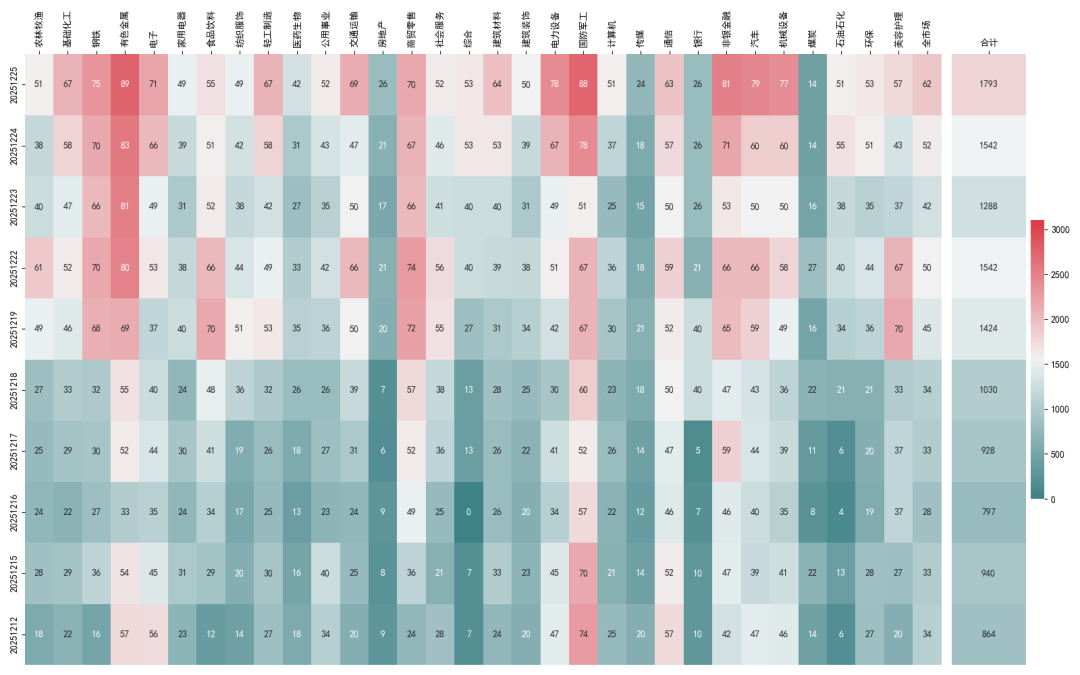

通过 Tushare 数据和本地脚本观察行业宽度变化,形成自己的市场观察工具。

如果你更习惯先看演示,可以从视频入口了解环境搭建、代码运行和策略研究流程。

这些反馈来自用户交流记录,重点不是展示收益,而是看工具是否真正降低了本地研究、数据缓存和回测验证的门槛。

“那个缓存写得太好了。”

对本地数据缓存的反馈“本地化这个思路很有启发,以前读 Tushare 的数据,回测策略太慢了。”

对本地化研究流程的反馈“比别的代码好用多了,非常适合个人或者新手来操作。”

对易用性的反馈“感谢群主的带路,才有今天的回测。”

对回测流程的反馈“本地策略要比聚宽好玩多啦,只看量价。”

对本地策略研究的反馈“都是你们的思路,自己修修补补。”

对策略启发的反馈“从自己的策略思路出发,一步步做到全面自动化上线,这套内容像一个引路人。”

对自动化落地的反馈